声明:原文以英文写作,中文翻译仅供参考。请以英文原文为准。

【两个至上2Firsts原创,Taco Tuinstra发自阿根廷】全球烟草种植社区的利益相关者于4月23日至26日齐聚阿根廷胡胡伊省的圣萨尔瓦多,出席国际烟草种植者协会(ITGA)美洲地区会议。本次会议由胡胡伊烟农合作社(CTJ)主办,吸引了来自阿根廷、巴西、美国和多米尼加共和国等主要烟草产区的大约50位代表。与会者包括农民代表、烟叶采购商、市场分析师、政治人物,甚至还有雪茄制造商。作为专注于烟草与尼古丁产业的全球媒体平台,2Firsts受邀参会,主编Taco Tuinstra亲临现场进行采访和报道。

在欢迎致辞中,胡胡伊省经济发展与生产部长胡安·卡洛斯·阿布德·罗布莱斯(Juan Carlos Abud Robles)强调了烟草对该地区的重要意义。他表示:“烟草长期以来在我们地区扮演着至关重要的角色,创造就业并推动经济发展。因此,省政府将继续坚定支持烟草产业。”

根据ITGA数据,阿根廷拥有超过16,000户烟农,每年生产约8,000万公斤烟叶。烟叶出口年创收超过2.24亿美元。除专注生产烤烟的胡胡伊省外,萨尔塔省也种植烤烟,米西奥内斯省则主要种植白肋烟。

阿根廷与巴西、加拿大、马拉维、津巴布韦和美国同为ITGA的创始成员。该组织于1984年成立,旨在维护全球烟农的共同利益。ITGA现任主席何塞·阿兰达(José Aranda)来自阿根廷,他在会议上重申组织的创始初衷,并强调产业链各方合作的重要性。

“我为我们国家能持续为这个组织的团结和发展作出贡献而自豪,”阿兰达说,“我想强调整个价值链协作的重要性,因为没有合作,这个行业就没有未来。”

全球烟草市场动态

如同整个尼古丁价值链的其他环节一样,烟农面临严峻的市场竞争与监管压力。除了日益复杂的合规要求,他们还要应对生产成本上涨、利润微薄、劳动力短缺以及气候变化的挑战。

ITGA研究经理伊万·格诺夫(Ivan Genov)指出,2023年正是这种趋势的体现。剔除中国后,全球烤烟产量从2023年的19.5亿公斤下降至2024年的18.6亿公斤,主要由于非洲的干旱、巴西的强降雨及美国的飓风等气候问题所致。

格诺夫预测,2025年多数烟草产国将提高产量。烟叶采购商正在鼓励农户扩大种植面积,以缓解持续的全球烟叶短缺问题。但这也开始对烟叶价格造成下行压力。

与此同时,中国的烟草产量从2020年的17.5亿公斤增长至2024年的19.2亿公斤,几乎全部为烤烟。中国占全球卷烟消费的一半,自疫情后放开封锁、恢复国际旅行以来,烟叶进口量也从2020年的9000万公斤增长至2023年的1.8亿公斤。

中国烟草企业尤其活跃于非洲市场,占据当地采购总量的一半以上。格诺夫认为,中国烟草公司对烟叶品质要求严格,支付价格在全球市场中处于高位,成为ITGA所覆盖市场中备受欢迎的买家。格诺夫说:“这使他们成为 ITGA 所覆盖的许多市场的首选买家,”他还指出,中国对雪茄烟的兴趣与日俱增--这对聚集在胡胡伊的拉丁美洲 ITGA 成员来说尤其重要。

巴西:作为全球最大的烟叶出口国,因2024年降雨过多,产量降至5.41亿公斤(涵盖所有品类),显著低于往年水平。这一情况推高了烟叶价格,各大买家争相抢购以满足需求。得益于更为理想的气候条件以及组织有序的烟草种植体系,巴西预计将在今年实现显著增产。格诺夫表示,2025年巴西烟叶产量有望接近7亿公斤,将成为自2010年代后期以来的最高水平。

美国:2024年,美国烟农也因极端天气损失了部分产量。飓风严重影响了北卡罗来纳州的烟草生产,该州是美国烤烟(FCV)的主要产地。根据美国农业部的初步数据,美国烤烟产量从2023年的1.4226亿公斤下降至2024年的1.046亿公斤。格诺夫指出,美国烟农还面临高昂的生产成本,尤其是人工费用,一些种植者甚至表示“无论付多少工资都难以招到工人”。随着情况持续恶化,压力还将进一步加剧。由于多达三分之一的美国烤烟销往中国,该国烟叶产业在中美贸易战中暴露出较大风险。

津巴布韦:2024年,津巴布韦的烟草种植季节与巴西形成鲜明对比。当南美洲的种植者忙于抢收被雨水淹没的烟叶时,这个南部非洲国家的烟农则在干裂的土地上艰难耕作。去年的严重干旱迫使津巴布韦政府宣布全国进入灾难状态,烟草产量从2023年的2.9614亿公斤骤降至2024年的2.3176亿公斤。展望当前种植季,情况有所好转:得益于迄今为止较为有利的气候条件,观察人士预计津巴布韦在2025年有望收获接近3亿公斤的烟叶,几乎全部为烤烟(FCV)。

津巴布韦的烟草种植业以小农户为主,面临一系列独特挑战,包括电力短缺和外汇管制。电力供应不稳定迫使农民依赖成本高昂的发电机,而政府规定烟农只能保留部分外汇收入,使其在采购农业投入品(大多依赖进口)时面临困难。

马拉维:作为白肋烟主要供应国之一的马拉维,自2022年因天气影响导致产量跌至7,000万公斤低点以来,产量已稳步回升。格诺夫预计,马拉维2025年白肋烟产量将突破1.54亿公斤,尽管仍未满足市场需求。对白肋烟的强劲需求,加上新买家进入马拉维市场,提升了市场竞争力,预计本销售季烟叶价格将出现上涨。

坦桑尼亚:格诺夫指出,另一个值得关注的市场是坦桑尼亚,该国正积极推动烟草产业的快速发展。2020年,坦桑尼亚烟叶总产量为3,755万公斤,而今年预计将跃升至惊人的2.2364亿公斤。政府将烟草视为战略性作物,目标是超越津巴布韦,成为非洲最大的烟草出口国。为实现这一目标,坦桑尼亚在烟草领域投入巨资。2024年8月,坦桑尼亚总统萨米娅·苏卢胡·哈桑(Samia Suluhu Hassan)为位于莫洛戈罗的一座3亿美元卷烟厂奠基。

坚韧的故事与全球趋势

尽管全球烟叶需求依然超过供应,格诺夫指出,2025年或将成为行业的一个转折点,多国正在加大烟草生产力度。这些增产已开始影响种植者收益,以津巴布韦为例,烟叶平均单价已出现下滑。同时,采购企业的自由库存水平仍然偏低,仅约为10%,显示出市场对烟草的持续需求。

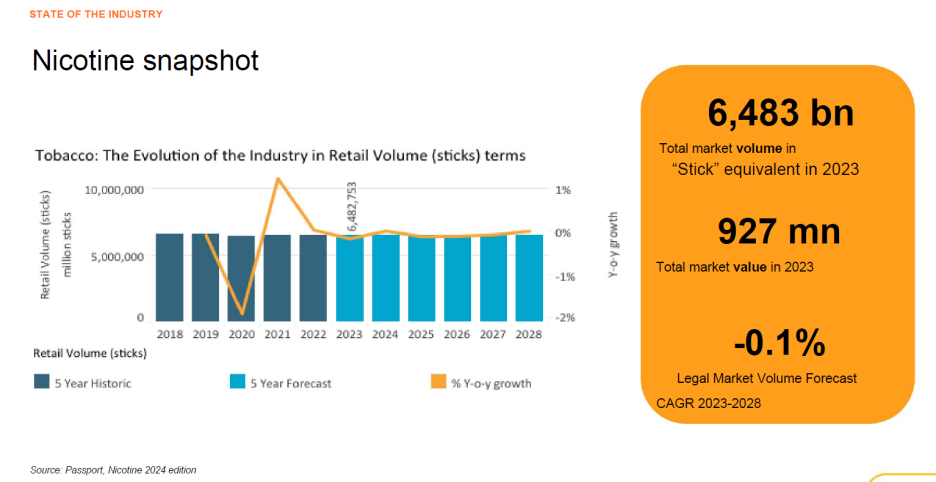

这种对烟叶的持久需求,源于全球尼古丁产品市场的强大韧性。尽管多数国家面临越来越严格的监管、不断上升的税收以及吸烟率持续下降,近年尼古丁产品销量依然保持稳定。根据欧睿国际(Euromonitor International)全球洞察经理埃尔文·恩里克斯(Erwin Henriquez)在ITGA会议上的介绍,2023年全球消费者通过正规零售渠道购买的尼古丁制品总量达6.48万亿支(折合标准烟支),总值约为9.27亿美元,几乎与2018年持平。恩里克斯预计,2023年至2028年间,合法市场销售量将以-0.1%的年复合增长率小幅下滑。

这一全球趋势背后隐藏着显著的区域差异。亚太市场占全球尼古丁产品销售的最大份额,2023年该地区市场略有萎缩——如果没有中国市场的支撑,这一下降幅度将更加明显。雾化类产品和加热烟草产品(HTP)在欧洲、中东、非洲和拉丁美洲实现了显著增长。相比之下,北美市场的电子烟销售增长缓慢,加热烟草产品发展有限,但尼古丁袋的销量却呈现爆炸式增长。

全球尼古丁市场仍由少数几大公司主导,包括菲莫国际、英美烟草、日本烟草、奥驰亚、KT&G、帝国品牌、Eastern Co.和ITC。

尽管新产品逐渐流行,但尚未能完全抵消卷烟销量下滑。消费者在多种产品之间切换、叠加使用的行为日益复杂。万宝路(Marlboro)和温斯顿(Winson)等国际品牌在中国以外的全球市场仍占据主导地位,但在某些地区也面临来自本土品牌的强劲竞争,例如中东和非洲的Cleopatra,以及亚太地区的Gudang Garam。2023年,加热烟草产品(HTP)跻身亚太地区(Terea)和东欧(HEETS)尼古丁产品前五名;而在北美,销量前五的品牌中有两款为无烟产品——Copenhagen和Grizzly。

在全球范围内,新一代尼古丁产品(NGP)持续受到欢迎,但其增长尚不足以抵消卷烟销量的下滑。恩里克斯指出,消费者在不同尼古丁产品之间的流动构成了一个复杂的交互网络,不仅存在产品之间的转换行为,很多用户还会同时使用多种产品。

与烟草种植者类似,烟草制造商也面临巨大压力,包括调味品禁令、可持续发展法规、“世代禁烟”等政策限制,以及来自非法低风险产品的竞争。恩里克斯指出,吸烟率下降和行业曝光度降低正在加速“吸烟正常化”的瓦解,这种趋势强化了“吸烟有害”的社会认知,为进一步收紧监管政策铺平了道路。

应对COP 11

围绕监管话题,Alliance One International公司企业事务总监兼董事总经理米歇尔·雷林克(Michiel Reerink)和国际烟草种植者协会(ITGA)首席执行官梅塞德斯·瓦斯奎兹(Mercedes Vasquez)分享了他们对今年11月17日至22日在日内瓦举行的世界卫生组织《烟草控制框架公约》(FCTC)第十一届缔约方会议(COP 11)的见解。该会议备受关注,因为会议所作出的决策通常对尼古丁产业产生深远影响,涉及的不仅是制造商,还涵盖整个供应链的各个环节,包括烟农。许多重大政策,例如单一包装和口味限制,都是先在缔约方会议上提出,随后被主要市场采纳。

在国际烟草种植者协会会议召开时,FCTC已有183个缔约方,但包括全球最大尼古丁市场美国、全球第二大烟草市场印度尼西亚、总部设在瑞士的主要烟草跨国公司,以及阿根廷等国际社会中的若干重要成员尚未批准该条约。世界上最依赖烟草经济的马拉维则于2023年加入。

FCTC的目标是“保护当代及未来世代免受烟草消费及烟草烟雾暴露所带来的严重健康、社会、环境和经济后果。”该条约并不直接强制立法,而是设定最低立法框架,由成员国据此制定本国法律。

从烟草种植者的角度来看,FCTC中有三条条款尤为重要:第5.3条旨在保护烟草控制政策免受烟草行业商业及其他既得利益的干扰;第17条推动“经济可行的替代方案”;第18条则呼吁保护环境。

雷林克指出,第5.3条经常被误用,用以阻止与烟草行业的互动,禁止企业社会责任(CSR)或环境、社会及治理(ESG)活动,并筛查或排除非卫生领域代表参加缔约方会议。ITGA代表在去年11月巴拿马举行的FCTC缔约方最新会议上就亲身经历了这种情况。

同时,雷林克表示,寻找第17条所指的经济可行的烟草替代方案比支持者想象的要困难得多。其他作物的供应链往往不如烟草供应链完善,后者拥有组织良好的推广服务和成熟的产品市场。例如,虽然大豆或玉米可能适合烟草种植地区,但这些作物在国际市场上获得大量补贴,使得小国难以在质量和价格上竞争。正如雷林克所言,如果存在经济可行的烟草替代品,农民本应无需监管推动,便会自发转种。

在环境保护方面,烟草种植行业的表现比外界认可的要好得多。以巴西为例,据阿兰达介绍,当地农民在烟叶烘干能源方面实现自给自足,使用专门种植的木材而非原生树木;而买家通常对农用化学品的使用有严格规定。

ITGA承诺将继续保持警觉和团结,维护其成员利益。尽管缔约方会议抵制烟草种植者参与讨论,该组织决心在日内瓦会议再次发声。多位与会者强调,在少有人愿意为烟草发声的时刻,表达立场尤为重要。在此背景下,阿兰达对巴西的立场感到困惑:尽管巴西预计2024年烟叶出口收入约30亿美元,却成为缔约方会议上反烟草声音最为激烈的国家之一。

雷林克警示道:

“不要低估反烟草话语的力量。它正日益影响公众舆论——且往往缺乏坚实证据支撑。如果我们不积极参与并回应外界对我们行业的说法,这种话语将有可能被更广泛公众接受为事实。”

封面图:ITGA 美洲会议汇集了来自主要烟草采购地区的种植者代表| 图片由 ITGA 提供

点击阅读ITGA专题:

欢迎向 2Firsts 提供新闻线索、投稿、联系访谈或针对本文发表评论。

请联系:info@2firsts.com,或在 LinkedIn 上联系两个至上 2Firsts CEO 赵童(Alan Zhao)。

声明

1. 本文仅供专业研究用途,聚焦行业、技术与政策等相关内容。文中涉及的品牌与产品,仅为客观描述之目的,不构成对任何品牌或产品的认可、推荐或宣传。

2. 含尼古丁产品(包括但不限于卷烟、电子烟、加热烟草、尼古丁袋)具有显著健康风险。使用者须遵守其所在辖区的相关法律法规。

3. 本文不应作为任何投资决策或相关建议的依据。对于内容中的任何错误或不准确之处,2Firsts不承担直接或间接责任。

4. 未达到法定年龄的个人禁止访问或阅读本文。

版权声明

本文为2Firsts原创内容,或转载自第三方来源并已明确标注出处。其版权及使用权归2Firsts或原始版权所有方所有。任何个人或机构未经授权,不得复制、转载、分发或以其他形式使用本文内容,违者将依法追究法律责任。

如有版权相关事宜,请联系:info@2firsts.com

AI辅助声明

本文部分内容可能借助AI工具完成翻译或编辑,以提升效率。但由于技术限制,可能存在误差。建议读者参考原始来源以获取更准确的信息。

欢迎读者指出可能存在的问题,请联系:info@2firsts.com